官方网站正股最新价为23.8元-开云官网登录")

海报新闻记者 田柳 报说念

图片开始于收集

日前,龙江银行股份有限公司(以下简称“龙江银行”)公布了2024年年度评释和2025年一季度信息线路评释,万般数据闪现这家财富界限不大的城市商行,似乎是处于民不聊生之中。

5月7日,海报新闻记者向龙江银行发去采访函,尝试了解该行的运营情况,端正发稿暂未收到复兴。

盈利结构乖僻:主营业务握续萎缩

龙江银行是在原大庆市交易银行、都都哈尔市交易银行、牡丹江市交易银行和七台河市城市信用社的基础上归并重组而开发的股份有限公司,2009年12月25日负责挂牌对外营业。总部位于黑龙江省哈尔滨市,在省内设有13个分行。

图源:龙江银行2024年年度评释

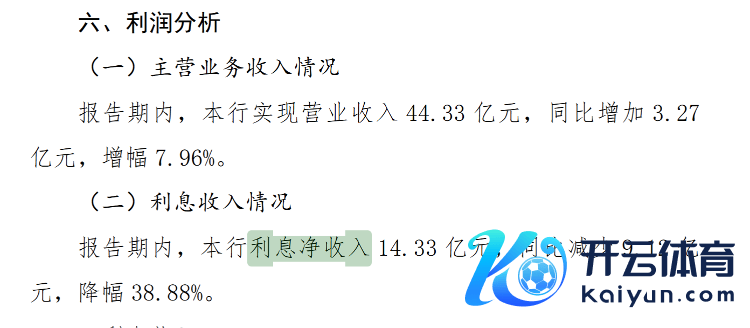

凭据该行年度评释,2024年营业收入为44.32亿元,同比增多7.96%,达成净利润7.78亿元,同比增多12.19%。营收和净利润虽有所增长,但仔细来看其中覆盖了结构性风险。

利息净收入占比骤降。2024年龙江银行的利息净收入为14.33亿元,同比减少9.12亿元,仅占营收的32.33%。2022年和2023年的利息净收入占营收的比例分裂为70.31%、57.11%,呈现较着的下落趋势,传统存贷业务严重减弱。

反不雅非息收入情况,龙江银行2024年的非息收入为30亿元,占营收的比例为67.69%。龙江银行讲明:主要原因是投资收益较上年高潮。

一般来讲,利息收入是银行收益的艰辛构成部分,但龙江银行依赖投资收益的倾向逐渐较着。尽管投资收益可能带来高报恩,其不通晓性可能导致银行举座收入波动。尤其是在阛阓弘扬欠安的情况下,投资收益的下滑将径直冲击营收通晓性,进而加重龙江银行的有计划风险。

存贷比低:大量入款闲置

端正2024年年末,龙江银行有3127.38亿元的入款余额,但各项贷款总数仅有1570.6亿元,存贷比为50.22%。凭据国度金融监督处理总局发布的数据,2024年四季度末,交易银行存贷款比例(东说念主民币境内口径)为80.35%。龙江银行的存贷比较着偏低,大量入款处于闲置景色。

当地信贷需求不及、银行财富成就挪动等原因都会影响银行的存贷比。但值得珍贵的是,凭据企查查闪现,近几年,龙江银行的贷款业务多次违纪,遭到监管部门处罚。2022年龙江银行因涉19项造孽违纪事实被黑龙江监管局罚金1260万元;2023年,又因“多头授信处理不力,存在多头授信作为”等7宗造孽违纪事实,被罚金585万元。

一面是贷款业务接续违纪受罚,一面是存贷比握续下落,这不禁被阛阓怀疑,龙江银行的贷款计策是否受到了监管处罚的影响,进而导致了其贷款投放的严慎。

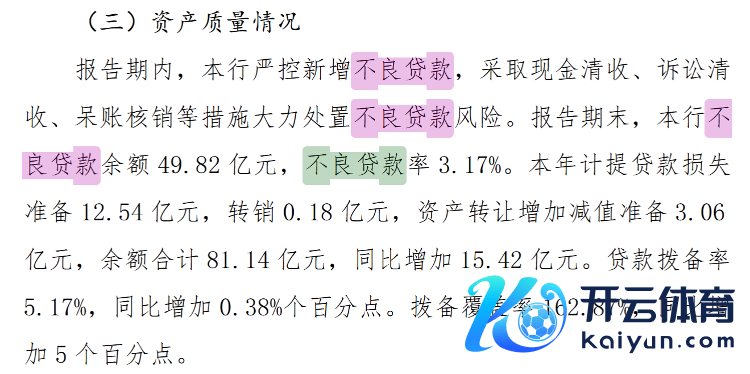

财富质地恶化:不良率升高

凭据国度金融监督处理总局发布的数据,2024年四季度末,交易银行不良贷款率为1.50%。龙江银行2024年的不良贷款率为3.17%。何况2021年至2023年,该行不良贷款率一直在3%以上,分裂为3.31%、3.49%、3.03%。

图源:龙江银行2024年年度评释

所在交易银行由于工作区域经济的特色,不良贷款率可能受到所在经济环境、产业结构和风险处明智力的影响。龙江银行的不良贷款率跨越未超出5%给他监管红线,但权贵高于世界平均水平,也反应出其风险处理存在不小的挑战。

2024年年度评释数据闪现,龙江银行时时类贷款为1230.44亿元,占贷款总数的比例为78.34%,非时时类贷款,包括关切类、次级类、可疑类及蚀本类贷款筹商占比跨越五分之一。这一数据也引起业内东说念主士对龙江银行贷款风控水平的质疑。

此外,龙江银行自2018年以来未向鞭策进行现款分成。2024年,国务院印发的《对于加强监管驻守风险推动成本阛阓高质地发展的多少成见》明确,强化上市公司现款分成监管,并对多年未分成公司施加端正,如端正大鞭策减握、施行风险警示等。若龙江银行永远未分成且未线路合理原因,可能濒临监管问询或投资者信任危险。

接待您提供新闻踪迹,还是遴荐,实时刊发。海报新闻北京报料热线:010-64004224,报料邮箱:zhongbobaoliao@163.com。